Prieskum Nadácie Partners a agentúry Focus potvrdzuje, že zbohatnúť môžeme, stačí preto urobiť naozaj málo. Kde robia Slováci v narábaní s peniazmi najväčšie chyby a ako si zostaviť vlastný finančný plán?! Máme sa z roka na rok lepšie a lepšie. Aspoň to ukazujú prieskumy týkajúce sa životnej úrovne Slovákov. Postupne rastú reálne mzdy, ale aj naša spotreba.

„Vysoký nárast úverov svedčí o tom, že ľudia majú pozitívne očakávania, že sa ich situácia minimálne nezmení a budú schopní aj v najbližších rokoch splácať svoje záväzky vyplývajúce z úverov,“ hodnotí oprávnený optimizmus Slovákov Maroš Ovčarik z Finančného kompasu. V rámci Európskej únie sa však stávame rekordérmi v zadlžovaní.

Šesťdesiat percent z nás považuje za normálne zobrať si krátkodobý úver, alebo ísť na karte do debetu. Ešte horšie však je, že si finančne neplánujeme, čo bude za 10 rokov, ale žijeme zo dňa na deň. Až 80 percent domácností míňa zbytočne veľa na bežnú každomesačnú spotrebu.

„Takmer dve tretiny Slovákov (62 %) si pravidelne robia radosť drobnými vecami aj popri bežných nákupoch a polovica opýtaných si odkladá nejaké peniaze, iba ak zostanú,“ vysvetlila prístup Slovákov k peniazom Monika Remišová z Nadácie Partners.

Neodložíme si hneď po výplate

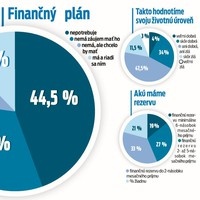

Aktuálny prieskum potvrdzuje, že finančný plán si robí len 11 % Slovákov. Peniaze po tom, ako príde výplata, odkladá len málokto a často míňame na veci, ktoré nepotrebujeme, napríklad si radšej platíme nájom ako vlastné bývanie. Dôležité je rozdeliť svoj príjem správne.

„Malo by to byť podľa pravidla, že 10 % z výplaty si odložíte ako finančnú rezervu, 20 % investujte do dlhodobých aktív, ako je sporenie na dôchodok, nikdy nedajte na úvery viac ako 30 % zo mzdy a maximálne 40 % použite na bežnú spotrebu,“ vysvetlila odborníčka na financie Andrea Straková.

Keďže viac ako polovica Slovákov býva v dome či byte bez úveru, je to skvelý predpoklad na zlepšenie finančnej kondície a možné investície. Hoci sporiť na dieťa je chvályhodné, nezabudnite si v prvom rade sporiť na vlastný dôchodok, spoliehať sa na vlastné ratolesti či štát nemusí byť ideálne riešenie do budúcnosti.

Takto si rozdeľte príjem 1000€

Ideálne finančné miery: 10 : 20 : 30 : 40

- 10% - 100€ - odkladajte na finančnú rezervu

- 20% - 200 € - investujte na zabezpečenie dlhodobej budúcnosti (dôchodok)

- 30% - 300€ - použite na splátku úverov

- 40% - 400€ - zaplaťte bežnú spotrebu domácnosti (potraviny, bývanie...)

Kde robia Slováci chybu?

Zuzana (26), učiteľka, Bratislava

.")

Vladislav (30), právnik, Bratislava

.")

Nikola (18), kozmetička, Košice

.")

Čo robíme zle?

Andrea Straková, Partners Group SK

Fungujeme spôsobom „najprv spotreba, miniem a potom, keď mi zostane, odložím si“.

2. Nesporíme pravidelne

Ak si uvedomujeme dôležitosť vlastnej fi nančnej rezervy, jej nesystematickým, náhodným a občasným tvorením sa k ideálnemu objemu približujeme len pomaly.

3. Nemyslíme na penziu

Financie a ich plánovanie odkladáme často na neskôr, veď nehorí. Každý stratený rok v príprave napríklad na dôchodok nás ochudobňuje o tisícky eur.

4. Nepoisťujeme si príjem

Uprednostňujeme ochranu majetku (poistenie) pred zabezpečením svojich príjmov (poistením sa v situáciách, keď máme zníženú alebo úplne stratíme schopnosť pracovať).

5. Investujeme príliš konzervatívne

Sme pri investovaní priveľmi bezdôvodne konzervatívni a žijeme v „investičných legendách“.

. | Nový Čas")

. | Nový Čas")

| Nový Čas")

. | Nový Čas")