Odborník radí, ako na to podľa veku a koľko vám dokáže zarobiť aj mesačné odkladanie niekoľkých desiatok eur. Väčšina z nás stále odkladá svoje voľné financie na sporiace účty, termínované vklady či z minulosti známe vkladné knižky. V týchto produktoch či v hotovosti máme až 60 % finančných aktív. Nevýhodou takto uložených peňazí je, že úrok na týchto produktoch je spravidla nulový alebo len veľmi nízky.

„Naopak, do akcií priamo Slováci investujú len necelé percento svojich úspor, zatiaľ čo priemerný Európan má v akciách až 19 % svojich finančných aktív,“ upozorňuje Lucia Luptáková zo Všeobecnej úverovej banky. Ako doplnila, zaostávame aj v dôchodkovom sporení a životnom poistení. „Najviac sme si podobní v zhodnocovaní úspor cez podielové fondy. V nich máme 8 % svojich finančných aktív, čo je rovnaký podiel ako v priemere EÚ,“ povedala Luptáková. Investovanie má síce vyššie riziko, ale zase aj zhodnotenie peňazí. Riziko zníži dĺžka doby investovania.

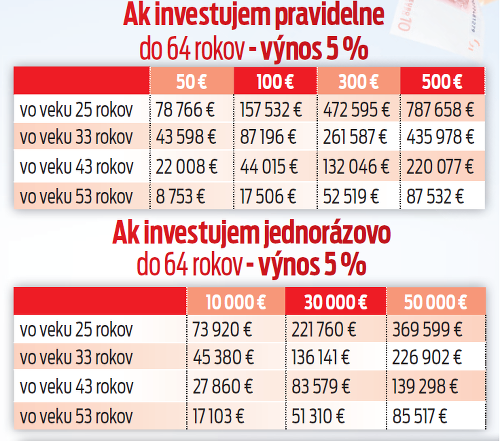

Ako na to

1. Nastaviť si sám pravidelné investovanie cez internet banking.

2. Navštíviť pobočku banky či investičnej spoločnosti a požiadať o takýto produkt.

3. Poradiť sa s finančným poradcom či nezávislým odborníkom, ktorý všetko zariadi.

Na čo myslieť pri investovaní

Maroš Ovčarik, generálny riaditeľ Partners Investments

Mladí ľudia, ktorí majú do dôchodku dvadsať a viac rokov, majú veľkú výhodu. Môžu všetky prostriedky na dôchodok investovať do najatraktívnejších produktov investovania. Tými sú akciové indexové fondy, prípadne akciové podielové fondy. Sú to produkty, u ktorých je možné očakávať najvyšší výnos. Zároveň najviac kolíšu, čo pri takomto dlhom čase a forme pravidelného investovania nie je problém.

Stredný vek (okolo 45 rokov), výnos: 5 %

Pokiaľ ľuďom ostáva do dôchodku pätnásť-dvadsať rokov, môžu tiež voliť tie najatraktívnejšie produkty investovania, a to akciové indexové fondy, prípadne akciové podielové fondy.

Pokiaľ by však chceli byť mierne opatrnejší, časť peňazí, napríklad pätnásť percent, môžu dávať aj do konzervatívnych dlhopisových fondov. Opäť platí, že kolísanie trhov v takom dlhom čase nie je problém.

Pár rokov do penzie (okolo 55 rokov), výnos: 3 %

Ak niekomu ostáva do dôchodku desať rokov, volil by som aj konzervatívnejšie dlhopisové indexové fondy, prípadne podielové fondy. Pomer by mohol byť napríklad 50 % do dlhopisových fondov a 50 % do akciových fondov.

: Vladimír bodol manželku do hrude, našiel ju syn! Čo prezradila suseda? | Nový Čas")

| Nový Čas")

| Nový Čas")